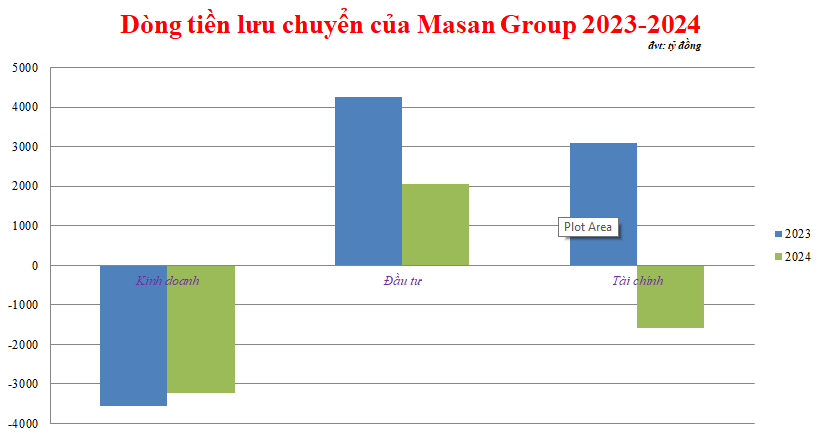

Kinh doanh chính không tạo ra dòng tiền dương

Hoạt động kinh doanh cốt lõi – nền tảng của doanh nghiệp – đã không tạo ra dòng tiền dương cho Masan trong hai năm qua. Theo báo cáo lưu chuyển tiền tệ riêng năm 2024, dòng tiền từ hoạt động kinh doanh âm 3.228 tỷ đồng, dù đã giảm từ mức âm 3.551 tỷ đồng của năm 2023, tương ứng giảm 9,08%.

Nguyên nhân chính là chi tiêu lớn vượt quá khả năng tự tạo tiền mặt. Cụ thể, Masan chi 10.178 tỷ đồng cho các khoản vay và gửi ngân hàng có kỳ hạn năm 2024, tăng so với 8.028 tỷ đồng năm 2023. Công ty còn chi 1.989 tỷ đồng để mua tài sản dài hạn như phần mềm máy tính – khoản mục không được ghi nhận trong báo cáo năm 2023.

Dòng tiền kinh doanh âm từ năm 2023 - 2024. Nguồn: Báo cáo tài chính Masan Group 2024

Trong khi đó, dòng tiền từ kinh doanh chính rất yếu. Lợi nhuận riêng lẻ 626 tỷ đồng năm 2024 chủ yếu nhờ doanh thu tài chính, tăng nhẹ từ 3.377 tỷ đồng lên 3.511 tỷ đồng, với lãi từ cho vay công ty con chiếm 69,39% (2.436 tỷ đồng). Dù tỷ lệ này giảm từ 97,7% (3.299 tỷ đồng) năm 2023, Masan vẫn phụ thuộc nặng vào tài chính thay vì kinh doanh cốt lõi. Các chuyên gia cảnh báo mô hình “sống nhờ tài chính” khó bền vững dài hạn.

Dẫu vậy, Masan Group vẫn có một số điểm sáng. Lỗ từ hoạt động kinh doanh trước thay đổi vốn lưu động giảm từ 321 tỷ đồng xuống 94 tỷ đồng, chi phí lãi vay giảm từ 2.937 tỷ đồng xuống 2.296 tỷ đồng, và khấu hao giảm từ 4.510 tỷ đồng xuống 3.001 tỷ đồng. Tuy nhiên, những cải thiện này không đủ bù đắp khoản chi lớn cho vay và gửi ngân hàng, khiến dòng tiền kinh doanh tiếp tục âm.

Để bù đắp, Masan Group dựa vào dòng tiền từ đầu tư (dương 2.062 tỷ đồng nhờ thu hồi 14.219 tỷ đồng) và tài chính. Tuy nhiên, dòng tiền tài chính năm 2024 âm 1.582 tỷ đồng do trả nợ 2.993 tỷ đồng, trái ngược với mức dương 3.100 tỷ đồng năm 2023.

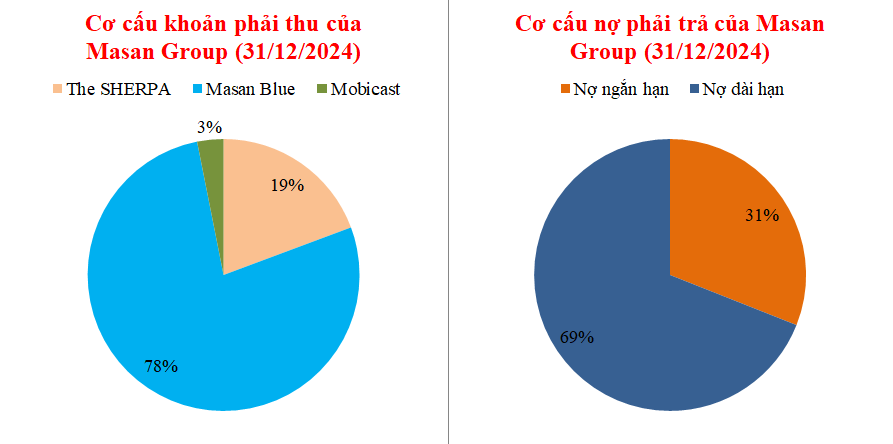

Áp lực thanh khoản: Nợ lớn và phải thu từ công ty con

Áp lực thanh khoản từ nợ lớn và khoản phải thu công ty con. Nguồn: Báo cáo tài chính Masan Group 2024.

Tính đến ngày 31/12/2024, nợ ngắn hạn của Masan tăng gấp đôi từ 3.551 tỷ đồng lên 7.132 tỷ đồng, trong khi nợ dài hạn giảm xuống 15.892 tỷ đồng, bao gồm khoản vay hợp vốn 12.892 tỷ đồng (lãi suất SOFR cộng biên độ 2,9% đến 3,5%) và trái phiếu 3.000 tỷ đồng. Tổng nợ phải trả đạt 23.024 tỷ đồng, chiếm 44% nguồn vốn, cho thấy mức độ đòn bẩy tài chính cao của tập đoàn.

Masan còn bảo lãnh 24.536 tỷ đồng nợ cho công ty con, gồm 7.573 tỷ đồng ngắn hạn và 16.962 tỷ đồng dài hạn. Các khoản phải thu từ công ty con tổng cộng 23.093 tỷ đồng, gồm 4.495 tỷ đồng từ The SHERPA, 18.053 tỷ đồng từ Masan Blue và 727 tỷ đồng từ Mobicast. Những khoản này không có bảo đảm, tiềm ẩn rủi ro lớn nếu công ty con gặp khó khăn tài chính.

Trong công văn giải trình gửi HoSE ngày 03/3/2025, Masan Group cho biết doanh thu hợp nhất tăng 6% lên 83.178 tỷ đồng và chi phí tài chính giảm 33%, nhưng không đề cập giải pháp cho dòng tiền âm. Điều này cho thấy nếu không cải thiện nội lực kinh doanh, Masan có thể rơi vào tình cảnh tương tự Hoàng Anh Gia Lai (nợ 34.000 tỷ đồng năm 2017) hay Thế Giới Di Động (dòng tiền âm 2.369 tỷ đồng năm 2022).

Có thể thấy, Masan đang đối mặt với thách thức lớn khi dòng tiền kinh doanh âm kéo dài, phụ thuộc quá mức vào tài chính thay vì hoạt động cốt lõi. Dù lợi nhuận hợp nhất cao, áp lực thanh khoản gia tăng với nợ ngắn hạn và các khoản phải thu khổng lồ từ công ty con. Những rủi ro này càng nghiêm trọng khi công ty bảo lãnh mà không có đảm bảo. Các chuyên gia nhận định, nếu không cải thiện khả năng tự tạo tiền mặt từ kinh doanh chính, Masan khó duy trì sự phát triển bền vững, tiềm ẩn nguy cơ khủng hoảng tài chính trong tương lai gần.