Cú sốc đa tài sản

Trái phiếu chính phủ, đô la Mỹ, franc Thụy Sĩ và đặc biệt là vàng là những tài sản mà các nhà đầu tư thường đổ xô vào trong thời kỳ bất ổn kinh tế, địa chính trị hoặc tài chính. Chúng là những tài sản có khả năng giữ giá trị tốt nhất trong thời kỳ khủng hoảng, theo Reuters.

Là tài sản phi tài chính, vàng từ lâu được xem là nơi trú ẩn an toàn, đặc biệt trong môi trường lạm phát. Tuy nhiên, trong cuộc khủng hoảng lần này, kim loại quý lại trở thành một trong những tài sản hoạt động kém nhất trên toàn cầu.

Giá vàng đã giảm khoảng 17% trong tháng 3, hướng tới mức giảm mạnh nhất kể từ năm 1983 khi các nhà đầu tư chốt lời từ đợt tăng giá mạnh kéo dài hai năm đạt đỉnh vào tháng 1 và do kỳ vọng lãi suất tăng cao làm giảm sức hấp dẫn của kim loại quý này - một diễn biến đáng chú ý trong bối cảnh xung đột Trung Đông leo thang, cú sốc năng lượng lan rộng và hàng nghìn tỷ USD bị thổi bay khỏi thị trường chứng khoán.

Không chỉ mất vai trò phòng thủ, vàng còn tụt lại phía sau nhiều tài sản rủi ro như cổ phiếu thị trường mới nổi hay tín dụng lợi suất cao. Áp lực bán gia tăng trong khi động lực mua suy yếu, khiến sức hấp dẫn của vàng bị đặt dấu hỏi.

Lượng trái phiếu kho bạc Mỹ do các ngân hàng trung ương nước ngoài nắm giữ cũng đã giảm mạnh, cho thấy tài sản này không còn được xem là “vịnh tránh bão” mặc định.

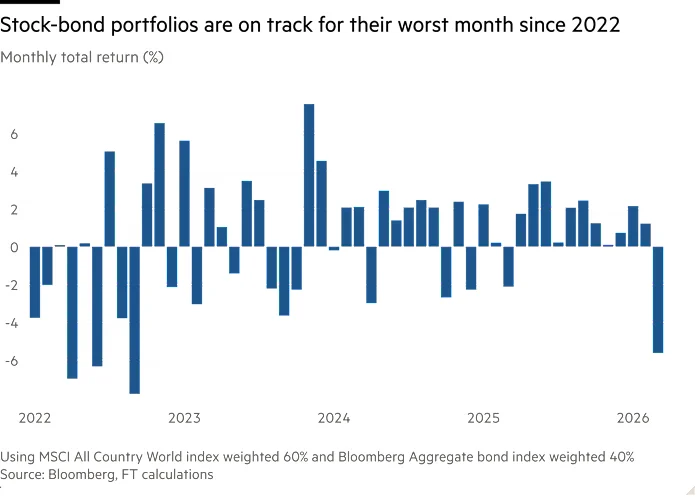

Theo Financial Times, danh mục đầu tư truyền thống 60-40 gồm cổ phiếu toàn cầu và trái phiếu có kỳ hạn chứng kiến đợt bán tháo lớn nhất và đang trên đà trải qua tháng tồi tệ nhất kể từ năm 2022.

Chỉ số MSCI All Country World theo dõi cổ phiếu trên khắp các thị trường phát triển và mới nổi, đã giảm khoảng 9% trong tháng 3 do sự bùng nổ của xung đột Trung Đông và việc đóng cửa eo biển Hormuz đã gây ra sự tăng vọt giá năng lượng.

Đồng thời, chỉ số chung của trái phiếu chính phủ và doanh nghiệp toàn cầu đã giảm hơn 3%, khi các nhà đầu tư đặt cược rằng các ngân hàng trung ương sẽ cần phải tăng lãi suất vay để kiềm chế lạm phát.

Thị trường chứng khoán Phố Wall tiếp tục giảm điểm vào 27/3, sau ngày tồi tệ nhất kể từ khi chiến tranh bắt đầu vào 26/3, sau khi Tổng thống Mỹ Donald Trump không thể trấn an các nhà đầu tư bằng cách gia hạn thời hạn tấn công vào cơ sở hạ tầng năng lượng của Iran. Chỉ số S&P 500 giảm 1,7%, nâng tổng mức giảm trong tháng này lên hơn 7%.

Trong khi đó, các “nơi trú ẩn” truyền thống khác cũng không khá hơn. Đồng USD tăng nhẹ nhưng thiếu hỗ trợ từ chênh lệch lãi suất, khi nhiều ngân hàng trung ương khác có xu hướng thắt chặt mạnh hơn. Đồng thời, các ngân hàng trung ương tại châu Á và Trung Đông có xu hướng bán bớt dự trữ USD để tài trợ nhập khẩu năng lượng, gây thêm áp lực lên đồng bạc xanh và trái phiếu Mỹ.

Ở thị trường tiền tệ, đồng franc Thụy Sĩ và yên Nhật - vốn là các đồng tiền trú ẩn - cũng suy yếu do những vấn đề nội tại, từ can thiệp tỷ giá đến phụ thuộc năng lượng.

Tất cả cho thấy một thực tế hiếm gặp: trong cú sốc lần này, gần như không còn tài sản nào thực sự đóng vai trò trú ẩn an toàn.

“Điều gì đang có lợi cho các nhà đầu tư? Chẳng có gì cả. Đây thực sự là một trong những tình huống tồi tệ nhất mà bạn có thể nghĩ đến. Vài tuần qua thực sự rất khó khăn để quản lý thị trường", ông Raphaël Thuin - người đứng đầu chiến lược thị trường vốn tại Tikehau Capital cho biết.

Nơi trú ẩn cuối cùng

Việc bán tháo trái phiếu chính phủ đã đẩy lợi suất trái phiếu kho bạc kỳ hạn 10 năm lên mức cao nhất là 4,48%, mức cao nhất kể từ tháng 7. Tại châu Âu, nơi phụ thuộc nhiều hơn vào nhập khẩu năng lượng so với Mỹ, lợi suất cũng chạm mức cao kỷ lục trong thời kỳ xung đột.

"Việc ông Trump gia hạn thời hạn không giải quyết được vấn đề ngày càng trầm trọng hơn khi eo biển Hormuz bị đóng cửa. Thị trường có thể bắt đầu ít chú ý đến những lời lẽ hùng hồn của Nhà Trắng và tập trung hơn vào tình trạng khan hiếm năng lượng thực tế", theo ông Jordan Rochester, người đứng đầu chiến lược trái phiếu khu vực EMEA tại Ngân hàng Mizuho.

Giá dầu thô Brent chuẩn mực quốc tế đã tăng vọt hơn 50% kể từ khi cuộc xung đột bắt đầu. Điều đó đã làm dấy lên lo ngại về tình trạng "lạm phát đình trệ" toàn cầu - sự kết hợp giữa tăng trưởng trì trệ và giá cả leo thang - vốn đã gây ảnh hưởng xấu đến cả thị trường chứng khoán và trái phiếu, giống như sự tăng vọt giá năng lượng sau cuộc xâm lược toàn diện Ukraine của Nga bốn năm trước.

“Đây là một tháng khó khăn đối với các nhà đầu tư. Không chỉ chiến lược 60-40 truyền thống, mà hầu hết mọi loại hình danh mục đầu tư đa tài sản phổ biến hiện nay đều đang ghi nhận thua lỗ tính từ đầu năm", ông Matt King - chiến lược gia vĩ mô và người sáng lập Satori Insights cho biết.

Bà Sophie Huynh - nhà quản lý danh mục đầu tư đa tài sản tại BNP Paribas Asset Management cho biết vì “không còn nơi nào để trú ẩn”, các nhà đầu tư đang “thanh lý một số tài sản có hiệu suất cao như vàng”.

Ông Christian Mueller-Glissmann - người đứng đầu chiến lược phân bổ tài sản tại Goldman Sachs, cho biết các công cụ phái sinh cho phép nhà đầu tư đặt cược vào sự gia tăng lạm phát hoặc giá cả hàng hóa là những thứ duy nhất có thể giúp bạn trong giai đoạn đầu của cú sốc lạm phát.

Reuters nhận định, tình hình hỗn loạn hiện nay cho thấy các nhà đầu tư cần phải nhanh nhẹn, linh hoạt và sáng tạo hơn. Các chiến lược giao dịch có thể tốt hơn so với việc chỉ đơn thuần mua các tài sản trú ẩn an toàn truyền thống, và phản ứng đối với mỗi cuộc khủng hoảng sẽ phụ thuộc vào nguồn gốc của nó, chẳng hạn như mua cổ phiếu năng lượng trong một cuộc khủng hoảng năng lượng hoặc mua cổ phiếu quốc phòng trong thời kỳ xung đột.

Tuy nhiên, có một loại tài sản dường như luôn hoạt động tốt trong khủng hoảng, ngay cả khi nguồn cung bị ảnh hưởng bởi lạm phát: tiền mặt.

Quỹ thị trường tiền tệ của Mỹ đã tăng khoảng 60 tỷ USD kể từ ngày 28/2, đạt mức kỷ lục mới là 7,86 nghìn tỷ USD, tuy nhiên tổng số này sẽ không vượt quá 8 nghìn tỷ USD trong những tuần tới.

Khảo sát gần đây của Bank of America đối với các nhà quản lý quỹ cho thấy các nhà đầu tư đã đổ xô vào tiền mặt với tốc độ nhanh nhất kể từ đại dịch Covid-19 vào tháng 3, làm nổi bật sự khan hiếm các tài sản trú ẩn an toàn khác.

“Chúng tôi đã chuyển sang nắm giữ nhiều tiền mặt hơn mức cần thiết một tuần sau khi xung đột bắt đầu. Chúng tôi không thích nắm giữ quá nhiều tiền mặt, vì nó tốn kém. Ngay khi xung đột lắng xuống và giá dầu có xu hướng giảm, chúng tôi muốn giảm bớt lượng tiền mặt nắm giữ", ông Mueller-Glissmann nói.