Tại Công điện số 104/CĐ-TTg về tăng cường hiệu quả điều hành chính sách tiền tệ, chính sách tài khóa, Thủ tướng Chính phủ Phạm Minh Chính đã yêu cầu Ngân hàng Nhà nước (NHNN) tiến tới điều hành tăng trưởng tín dụng theo công cụ thị trường và bỏ hạn ngạch.

Điểm mặt những nhà băng chiếm ưu thế khi gỡ bỏ hoàn toàn hạn mức tăng trưởng tín dụng

Khảo sát tăng trưởng tín dụng của các nhóm ngân hàng trong giai đoạn 2013 - 2024 của VPBankS cho thấy chênh lệch trong tăng trưởng tín dụng giữa các nhóm ngân hành theo quy mô đã giảm dần.

Cụ thể, trong giai đoạn 2013 – 2016, tăng trưởng tín dụng của nhóm ngân hàng nhỏ (bao gồm HDBank, VIB và TPBank) ở mức rất cao, có thời điểm ghi nhận hơn 60% như năm 2013 và gần 50% tại năm 2016.

Tuy nhiên, từ năm 2018 trở đi, mức tăng trưởng tín dụng của nhóm ngân hàng này giảm dần.

Trong khi đó, ở nhóm ngân hàng tư nhân lớn gồm MB, Techcombank, VPBank và ACB, tăng trưởng tín dụng khá ổn định, duy trì quanh mức 15 – 25%. Trong đó, giai đoạn 2015 – 2017 là điểm đặc biệt với mức tăng trưởng tín dụng cao, sau đó giảm nhẹ và hồi phục dần vào giai đoạn 2022 – 2024.

Còn với nhóm ngân hàng quốc doanh (gồm BIDV, VietinBank và Vietcombank), đây là nhóm có tốc độ tăng trưởng tín dụng thấp nhấp và cũng ít biến động nhất, dao động quanh mức 10 – 20% trong giai đoạn khảo sát.

Dữ liệu VPBankS cho thấy, trong bốn năm qua, không còn lợi thế nổi bật nào với các ngân hàng nhỏ.

Trong tương lai, VPBankS dự báo, nhóm ngân hàng cỡ trung bình, chủ yếu do Techcombank và VPBank (NH mẹ) dẫn đầu, sẽ có vị thế tốt nhất để thúc đẩy tăng trưởng tín dụng.

Chênh lệch TTTD giữa các nhóm ngân hàng theo quy mô đã giảm dần (p thể hiện số liệu riêng lẻ của NH mẹ). Ảnh: Số liệu VPBankS.

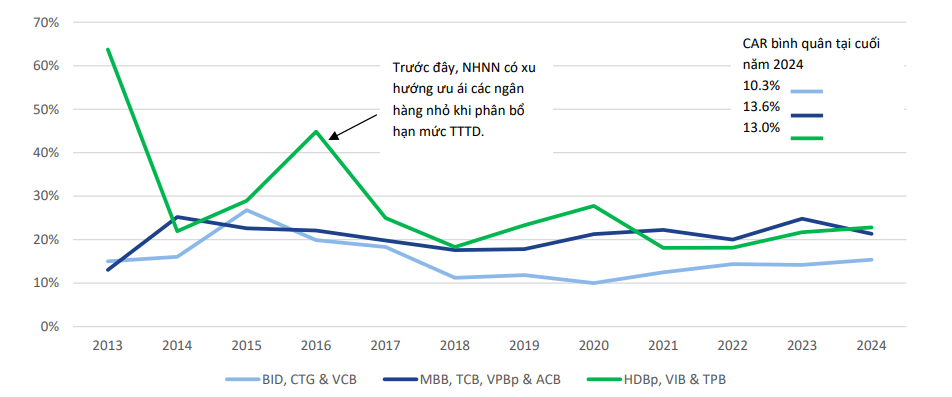

Bàn luận về vấn đề này, ông Ngô Hoàng Long - Giám đốc Trung tâm Phân tích VPBankS cho biết, các ngân hàng có hệ số an toàn vốn (CAR) cao sẽ ở vị trí thuận lợi nhất khi NHNN từng bước chuyển sang giai đoạn mới – giai đoạn không còn áp dụng hạn mức tăng trưởng tín dụng.

Ông Long phân tích, mô hình mới mà NHNN áp dụng là ban hành hạn mức room tín dụng đầu năm thấp so với mục tiêu tăng trưởng cuối năm và các ngân hàng vượt qua hạn mức này sẽ xác định ngưỡng tăng trưởng tín dụng bằng một công thức phụ thuộc nhiều vào hệ số CAR.

"Những diễn biến này cho thấy sự thay đổi trong điều hành cấp room tín dụng của NHNN. Nếu như trước đây NHNN có xu hướng ưu ái các ngân hàng nhỏ khi phân bổ hạn mức tăng trưởng tín dụng thì giờ đây cơ chế mới sẽ ưu tiên các ngân hàng có hệ số an toàn vốn (CAR) cao", ông Long nêu quan điểm.

Do đó, trong tương lai, nhóm ngân hàng có hệ số CAR cao nhất sẽ có vị thế thuận lợi nhất để thúc đẩy tăng trưởng tín dụng.

Ông Long lưu ý thêm rằng, NHNN đã thiết lập một danh mục đặc biệt dành cho các ngân hàng tham gia chuyển giao bắt buộc các ngân hàng “0 đồng”, cụ thể là VPB (NH mẹ), HDB (NH mẹ), MBB và VCB – được tận dụng mức tăng trưởng tín dụng vượt trội.

Giới phân tích cho rằng, xét tổng thể, việc dỡ bỏ cơ chế “room tín dụng” sẽ mở ra một bước ngoặt quan trọng, giúp các ngân hàng được “cởi trói” trong hoạt động cấp tín dụng.

Nguyên nhân do khi không còn bị giới hạn bởi các hạn mức tăng trưởng do NHNN đặt ra, các tổ chức tín dụng sẽ linh hoạt hơn trong việc cung ứng vốn. Điều này tạo điều kiện thuận lợi hơn đáng kể cho cả doanh nghiệp và người dân trong việc tiếp cận nguồn vốn.

Đồng thời, việc xóa bỏ room tín dụng còn tiệm cận với thông lệ quốc tế, qua đó nâng cao năng lực cạnh tranh hệ thống tài chính, tạo điều kiện thu hút dòng vốn đầu tư nước ngoài và củng cố uy tín quốc gia.

NHNN đang xây dựng lộ trình để bỏ hoàn toàn hạn mức tăng trưởng tín dụng

Thông tin cụ thể hơn về vấn đề này tại họp báo sáng 8/7 do NHNN tổ chức, ông Phạm Chí Quang, Vụ trưởng Vụ Chính sách tiền tệ, cho hay việc điều hành bằng hạn mức tăng trưởng tín dụng đã được diễn ra kể từ năm 2012, là thời điểm có nhiều khó khăn, tăng trưởng tín dụng nóng, bình quân 35%/năm cá biệt có những năm tăng tới 54%.

"Tốc độ tăng lớn vượt khả năng kiểm soát của các tổ chức tín dụng nên trong giai đoạn này nhiều tổ chức rơi vào bờ vực phá sản, lãi suất trên thị trường tăng rất cao, rơi vào vòng xoáy cạnh tranh không lành mạnh.

Để xử lý những vấn đề đó, kiểm soát lạm phát, duy trì sự an toàn của hệ thống ngân hàng, từ 2012 NHNN đã triển khai việc điều hành bằng room tăng tín dụng", ông chia sẻ.

Ông Phạm Chí Quang chia sẻ về lộ trình bỏ room tín dụng trong thời gian tới. (Ảnh: SBV).

Vụ trưởng Vụ Chính sách tiền tệ cho biết, liên quan đến vấn đề này, NHNN đã tổ chức rất nhiều hội nghị trong và ngoài ngành lấy ý kiến các chuyên gia và nhận thấy rằng vai trò của công cụ điều hành bằng hạn mức tín dụng đã có hỗ trợ rất tích cực với việc hỗ trợ kinh tế tăng trưởng bền vững, đặc biệt kiểm soát được sự an toàn của hệ thống.

Tuy nhiên không có công cụ nào là vĩnh viễn. Ông nhấn mạnh, thời gian qua NHNN nhận thức được đây là một giải pháp hành chính và cũng đến lúc cần có những biện pháp, lộ trình để cải tiến phương pháp điều hành chính sách tiền tệ.

Cụ thể từ năm 2024, NHNN đã giao chỉ tiêu tăng trưởng tín dụng từ đầu năm. Đến 2025, NHNN gỡ bỏ giao chỉ tiêu cho các nhóm ngân hàng nước ngoài, ngân hàng liên doanh, các định chế phi ngân hàng tại Viết Nam.

Đến nay chỉ còn các ngân hàng trong nước là NHNN còn giao chỉ tiêu tăng trưởng tín dụng, các khối khác đã dỡ bỏ hoàn toàn. Theo ông Quang, đây cũng là lộ trình để bỏ room tín dụng hoàn toàn trong thời gian tới.

Tuy vậy, đại diện NHNN cho rằng khi những hệ luỵ của quá khứ vẫn còn tồn tại, những khó khăn của TCTD vẫn còn tồn tại, nên để đảm bảo có giải pháp xử lý tổng thể, toàn vẹn, hài hoà, NHNN cần có chính sách phù hợp với đặc thù của Việt Nam để đảm bảo vừa tăng tính tự chủ của các TCTD vừa đảm bảo an toàn hệ thống, an ninh kinh tế, kiểm soát lạm phát .

Do đó, để thực hiện mục tiêu này, các tổ chức quốc tế như IMF cũng đã đưa ra những khuyến nghị với Việt Nam rằng, nếu bỏ room thì NHNN cần có tính chủ động rất cao trong các quyết sách điều hành lãi suất. Bởi vì khi bỏ room tín dụng thì chắc chắn dư nợ tín dụng nhiều tổ chức sẽ tăng cao, lãi suất cũng sẽ tăng cao.

"Để thực hiện chỉ đạo trong thời gian tới, NHNN sẽ nghiên cứu tác động chính sách rất kỹ lưỡng để có báo cáo Thủ tướng Chính phủ lộ trình dỡ bỏ room tín dụng trong thời gian tới.", ông Quang chia sẻ.