Dự kiến thu về 740 tỷđồng

Mới đây, Tập đoàn Đạt Phương đã thông qua thông qua phương ánchào bán gần 17,8 triệu cổ phiếu theo hình thức riêng lẻ, với giá phát hànhkhông thấp hơn 1,5 lần giá trị sổ sách.

Được biết, giá trị sổ sách của DPG hiện tại là 27.827 đồng/cp.Như vậy, với phương án trên, phân phối hết, Đạt Phương dự kiến huy động tối thiểuhơn 740 tỷ đồng.

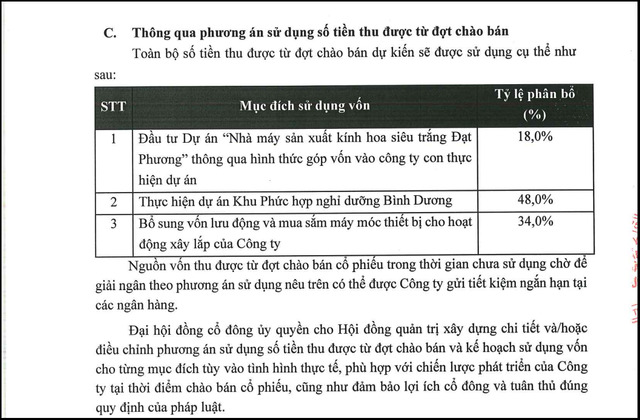

Về mục đích sử dụng vốn từ đợt chào bán cổ phiếu, theo nghịquyết ĐHĐCĐ bất thường trước đó được DPG công bố, doanh nghiệp dự kiến dùng 48%số tiền thu được (gần 355 tỷ đồng) sẽ được dành cho Dự án Khu phức hợp nghỉ dưỡngBình Dương tại Thăng Bình – khu vực vừa điều chỉnh quy hoạch sáp nhập về TP. ĐàNẵng. Theo cập nhật mới nhất, mục tiêu dự án được điều chỉnh thành khu phức hợpnghỉ dưỡng quy mô lớn, bao gồm sân golf 18 lỗ đạt tiêu chuẩn quốc tế, khu dịchvụ nghỉ dưỡng gắn với sân golf, tổ hợp thương mại – dịch vụ du lịch và khu nghỉdưỡng ven biển.

Phương án sử dụng vốn dự kiến từ đợt phát hành cổ phiếu của DPG.

Phương án sử dụng vốn dự kiến từ đợt phát hành cổ phiếu của DPG.

Dự án có vị trí tiếp giáp biển ở phía đông; phía tây giáp trụcven biển ĐT.129; phía nam giáp dự án Vinpearl Quảng Nam; và phía bắc giáp khutái định cư ven biển Bình Dương.

Quy mô dự án sau điều chỉnh giảm từ 199 ha xuống còn 178 ha,được chia thành năm phân khu gồm: khu sân golf 86,3 ha; khu du lịch nghỉ dưỡngsân golf 24,5 ha; khu tổ hợp thương mại – dịch vụ du lịch 24,4 ha; khu nghỉ dưỡngven biển 16,3 ha; và phần diện tích hiện trạng chỉnh trang.

Phối cảnh dự án Khu phức hợp dịch vụ nghỉ dưỡng Bình Dương.

Phối cảnh dự án Khu phức hợp dịch vụ nghỉ dưỡng Bình Dương.

Bên canh đó, Đạt Phương sẽ dùng khoảng 34% vốn (khoảng 250 tỷđồng) sẽ được Đạt Phương bổ sung vào vốn lưu động và đầu tư máy móc phục vụ mảngxây lắp. Phần còn lại 18% (khoảng 133 tỷ đồng) được rót vào Dự án Nhà máy kínhhoa siêu trắng thông qua công ty con.

Những động thái đầu tư và huy động vốn này cho thấy ĐạtPhương đang đẩy mạnh chiến lược mở rộng vào lĩnh vực vật liệu năng lượng tái tạo,đồng thời tiếp tục củng cố nền tảng xây lắp và bất động sản nghỉ dưỡng vốn làthế mạnh của doanh nghiệp trong nhiều năm qua.

Nỗi lo hàng tồn kho của DPG

Về tình hình kinh doanh, doanh thu hợp nhất 9 tháng năm 2025của Đạt Phương đạt 2.845 tỷ đồng, hoàn thành 59,8% kế hoạch năm và tăng 133,5%so với cùng kỳ năm 2024. Lợi nhuận sau thuế ước đạt 125 tỷ đồng, tăng 167% so vớicùng kỳ.

Ở lĩnh vực sản xuất, Đạt Phương đang tham gia vào ngành côngnghiệp năng lượng xanh, kết nối hợp tác với các nhà sản xuất tấm pin năng lượngmặt trời tại Mỹ, châu Âu và châu Á. Công ty cho biết lợi thế về nguồn cátnguyên liệu và thuế quan sẽ giúp tối ưu giá thành và nâng cao năng lực cạnhtranh.

Đối với lĩnh vực bất động sản, dự án Khu phức hợp dịch vụnghỉ dưỡng Bình Dương tại Quảng Nam đã được UBND tỉnh Quảng Nam quyết định phụchồi chủ trương đầu tư vào tháng 6/2025. Đạt Phương đặt mục tiêu khai thác dự ánthành điểm đến nghỉ dưỡng cao cấp và tổ chức các sự kiện quy mô lớn.

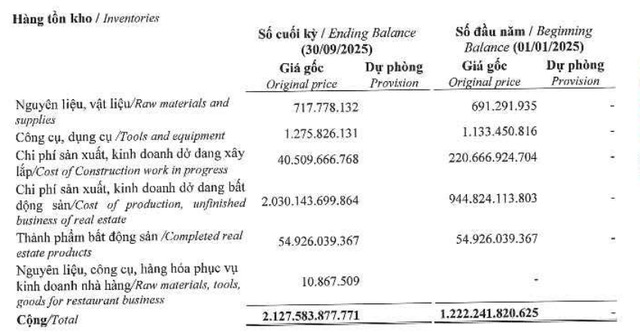

Có một điểm đáng chú ý đó là danh mục hàng tồn kho của DPG lạinằm ở mảng bất động sản. Trong đó, chi phí sản xuất kinh doanh dở dang bất độngsản chiếm tỷ trọng lớn. Điều này phản ánh giá trị các dự án bất động sản đangtrong quá trình phát triển nhưng chưa đủ điều kiện bàn giao và ghi nhận doanh thu.

Nguồn: BCTC hợp nhất quý III/2025 của DPG.

Nguồn: BCTC hợp nhất quý III/2025 của DPG.

Trước đó, Đại hội đồng cổ đông thường niên vừa qua, Ban lãnhđạo DPG giải thích rằng, trong số các dự án của Công ty đang triển khai, dù dựán Cồn Tiến đã hoàn thiện hạ tầng và xây hàng chục căn nhà, nhưng vẫn chưa thểbán hàng do vướng mắc về thủ tục định giá đất, trong khi các chi phí vẫn liên tụcphát sinh.

Ban lãnh đạo DPG kỳ vọng các dự án thuộc mảng bất động sản củaCông ty sẽ hoàn thành thủ tục định giá và đủ điều kiện bán hàng trong thời giantới. Riêng doanh thu bất động sản từ dự án Cồn Tiến sẽ ghi nhận tập trung vàogiai đoạn 2026 - 2027 sau khi bàn giao sản phẩm cho khách hàng. Đây chính lànguyên nhân khiến Công ty Đạt Phương Hội An (chuyên mảng bất động sản) vẫn đặtmục tiêu doanh thu 619 tỷ đồng và lãi sau thuế khoảng 53 tỷ đồng của mảng nàytrong năm 2025.

Với hàng tồn kho bất động sản lớn và kế hoạch ghi nhận doanhthu cốt lõi từ mảng này còn ở thì tương lai, DPG vẫn đang phải dựa chủ yếu vàocác mảng năng lượng và xây dựng để duy trì tăng trưởng doanh thu và lợi nhuậntrong năm 2025.

Rót thêm vốn vào côngty con

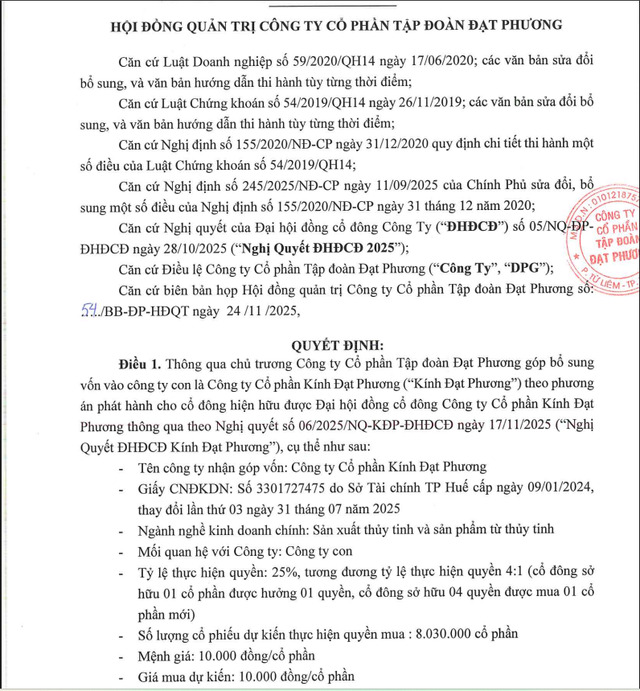

Ở một diễn biến khác, Đạt Phương cũng đã thông qua việc chigần 128 tỷ đồng để nhận chuyển nhượng và mua thêm cổ phần tại CTCP Kính ĐạtPhương. Sau giao dịch, tỷ lệ sở hữu của Tập đoàn tại đơn vị này tăng từ 73% lênxấp xỉ 81%, cho thấy định hướng đẩy mạnh mảng vật liệu xây dựng và bất động sảnnghỉ dưỡng bên cạnh hoạt động xây lắp truyền thống.

DPG thông qua chủ trương góp thêm vốn vào công ty con.

DPG thông qua chủ trương góp thêm vốn vào công ty con.

Theo đó, khoản đầu tư này bao gồm việc mua 3,4 triệu cổ phiếuKính Đạt Phương từ ông Phan Ngọc Long với giá 11.400 đồng mỗi cổ phiếu, đồng thờithực hiện quyền mua cổ phiếu phát hành thêm theo tỷ lệ 4:1 với tổng giá trị ướctính khoảng 89 tỷ đồng.

Được biết, Kính Đạt Phương là dự án sản xuất kính năng lượngmặt trời có tổng mức đầu tư 2.200 tỷ đồng, công suất thiết kế 400 tấn/ngày. Nhàmáy sở hữu lợi thế về nguồn cát silica hàm lượng sắt thấp và công nghệ sản xuấthiện đại, dự kiến đi vào vận hành thương mại từ giữa năm 2027.

Đạt Phương kỳ vọng dự án đạt công suất tối đa vào năm 2031,mang về khoảng 1.600 tỷ đồng doanh thu và 350 tỷ đồng lợi nhuận sau thuế mỗinăm, hưởng lợi từ nhu cầu năng lượng mặt trời gia tăng mạnh trên toàn cầu, đặcbiệt tại châu Âu, cùng mức thuế quan đang khá thuận lợi đối với kính sản xuất tạiViệt Nam.